Het is geen geheim dat hard discount de afgelopen jaren aanzienlijk is gegroeid, vooral vanuit het perspectief van ruimtegroei, waar discounters vorig jaar de hoogste resultaten rapporteerden en sneller groeiden dan andere kanalen.

De groei van hard discount kan deels worden verklaard door de assortimenten die nu in dit kanaal te vinden zijn, met aanbiedingen die verder gaan dan het instapniveau. Veel gevestigde kruideniersmerken zijn nerveus over het verlies van loyale klanten bij de overstap naar hard discount en vragen zich af:

Hoe kunnen we relevante promoties ontwerpen om onze klanten te behouden in hard discount kanalen?

We hebben onze Europese community van app-gebruikers gevraagd naar hun hard discount consumentengedrag, zodat u inzicht krijgt in hun koopmotieven en voorkeuren.

RECAP

- 38% van onze Europese app-gebruikers (N=3.575) zegt de afgelopen maand meer boodschappen te hebben gedaan bij hard discounters, vergeleken met dezelfde periode vorig jaar.

- Redenen die ze noemen zijn inflatie (47%), gemak (39%) en productaanbod (27%).

- De meeste gebruikers van onze app verwachten vaker bij hard discounters te blijven winkelen (72%).

- 47% van onze Europese app-gebruikers zegt minder tevreden te zijn met hun supermarkt(en) omdat ze vaker boodschappen doen bij hard discounters

- Onze app-gebruikers zijn op zoek naar een one-stop-shop ervaring (59%) en een betere beschikbaarheid van A-merken (34%) bij hard discounters.

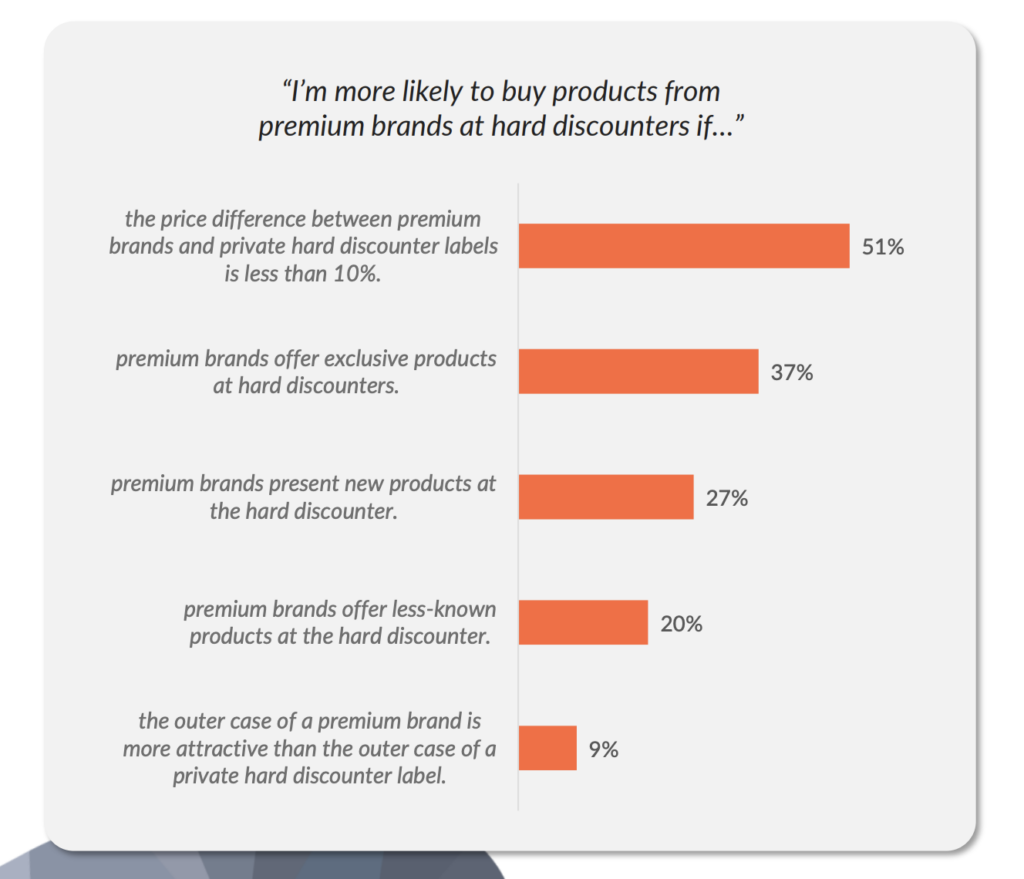

- 51% zou eerder geneigd zijn om A-merken te kopen als het prijsverschil tussen A-merken en huismerken minder dan 10% zou zijn. Het aanbieden van exclusieve en nieuwe producten zou ook discount switchers (consumenten die zijn overgestapt van supermarkt naar hard discounter) kunnen aantrekken (37%; 27%).

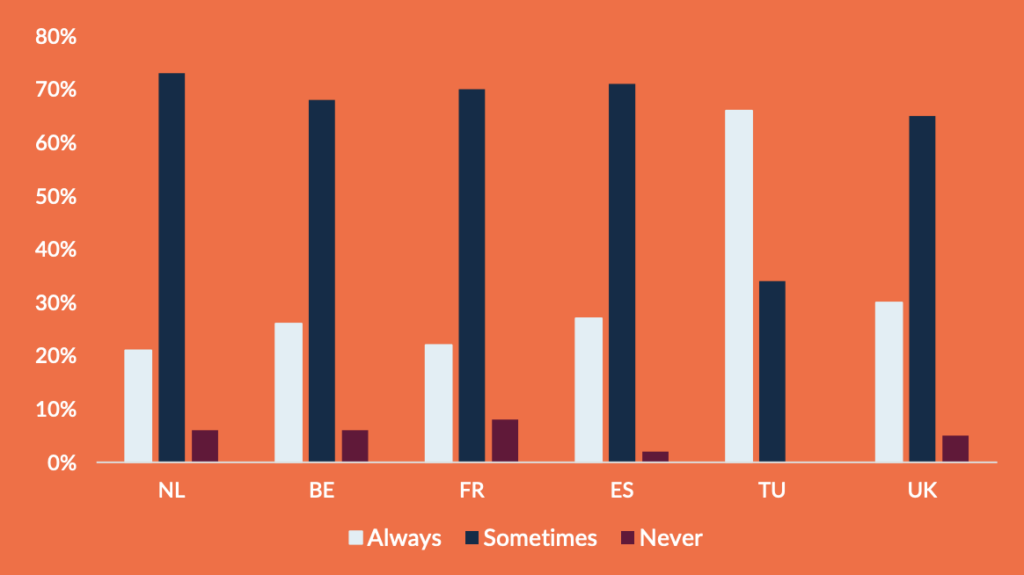

1. WINKELRATIO

Slechts 5% winkelt nooit bij hard discounters.

De meeste Europese consumenten bezoeken hard discounters 'soms' (64%) of zelfs 'altijd' (32%) om boodschappen te doen. Turkse consumenten gaan het vaakst naar hard discounters: 66% van hen zegt er 'altijd' boodschappen te doen en 34% 'soms'. Gemiddeld gaat slechts 5% van de Europese consumenten nooit naar hard discounters om boodschappen te doen.

"Hoe vaak doe je boodschappen bij hard discounters?"

Dit bevestigt eerder onderzoek: maar liefst 38% van de Europese consumenten zegt de afgelopen maand meer boodschappen te hebben gedaan bij hard discounters, vergeleken met dezelfde periode vorig jaar. Voor consumenten uit het VK en Turkije ligt dit aantal boven het gemiddelde: 40%; 66%.

"Heb je de afgelopen maand meer of minder boodschappen gedaan bij hard discounters, vergeleken met dezelfde periode vorig jaar?"

Hetzelfde - 48%

Minder - 14%

Meer - 38%

Niet alleen winkelen de meeste consumenten vaker, of minstens evenveel als voorheen, bij hard discounters, de meerderheid verwacht ook vaker bij hard discounters te blijven winkelen (72%). Daarnaast verwacht slechts 3% van de Europese consumenten weer volledig boodschappen te gaan doen bij 'gewone' supermarkten.

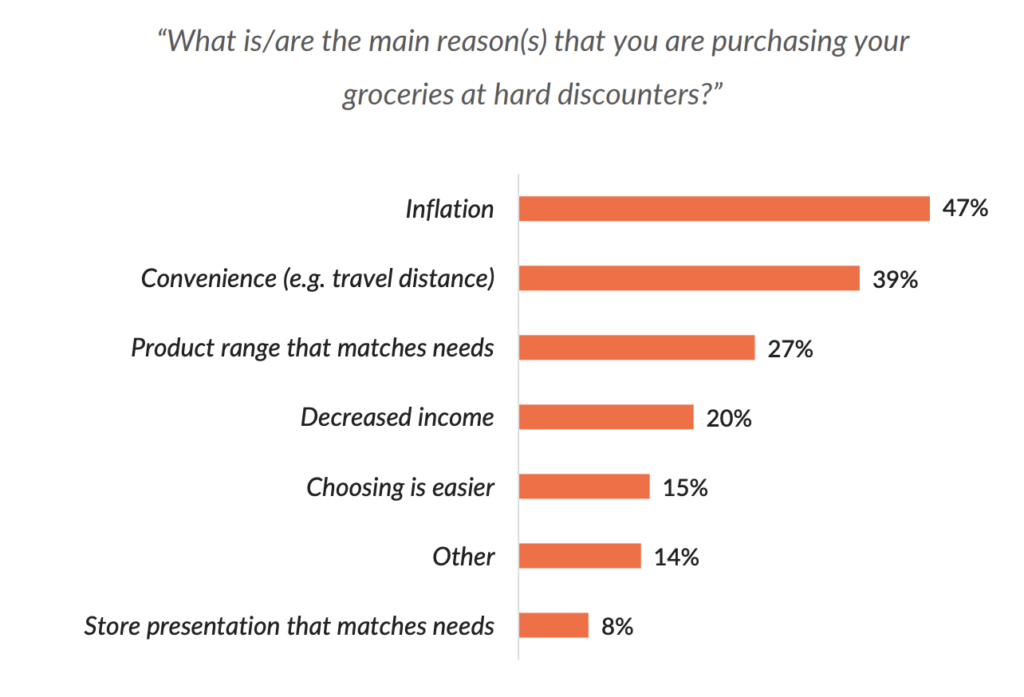

2. KOOPMOTIEVEN

De motieven om steeds vaker bij hard discounters te winkelen lijken voor de hand te liggen, met inflatie als belangrijkste drijfveer (47%). Gemaksredenen (39%) en productassortiment (27%) werden echter ook genoemd door veel Europese consumenten. Assortimenten die voldoen aan de behoeften van consumenten waren zelfs de belangrijkste drijfveer voor Spanje (43%). Een interessant gegeven, aangezien het assortiment van hard discounters wordt gedomineerd door huismerken.

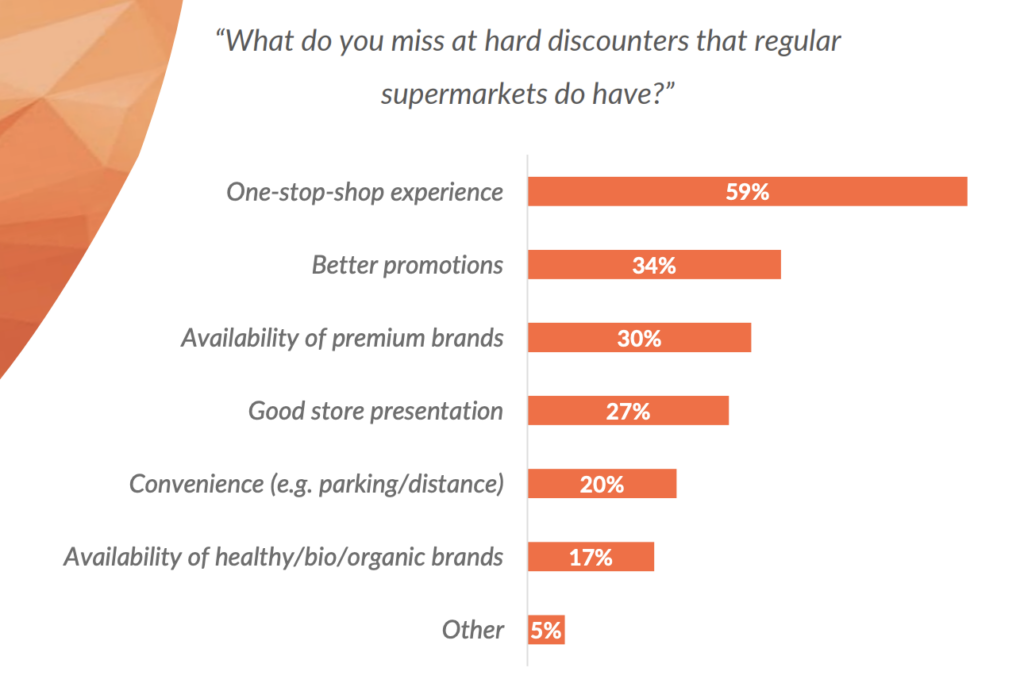

3. SUPERMARKTEN

47% van de Europese consumenten zegt minder tevreden te zijn over hun supermarkt(en), omdat ze vaker boodschappen doen bij hard discounters.

Eerder onderzoek toonde al aan dat de winkelevredenheid van traditionele retailers lager is wanneer er een hard discounter aanwezig is¹. Ons onderzoek bevestigt dat 47% van de Europese consumenten aangeeft minder tevreden te zijn met hun supermarkt(en) sinds ze vaker boodschappen doen bij hard discounters. Deze daling in tevredenheid zou veroorzaakt kunnen worden door een toenemende 'hoge prijs' associatie met supermarkten nadat een hard discounter de markt heeft betreden¹.

Vervolgens vroegen we onze community wat ze missen bij hard discounters en wat ze vinden dat andere soorten supermarkten wel hebben. Een 'one-stop-shop ervaring' is de belangrijkste gemiste factor voor de meeste Europese consumenten (59%), wat erop wijst dat het assortiment bij hard discounters nog steeds niet alle behoeften van veel consumenten dekt. Daarnaast zouden ze graag betere promoties (34%) en een betere beschikbaarheid van A-merken (30%) zien bij hard discounters.

"Europese consumenten zijn op zoek naar een one-stop-shop ervaring (59%) en een betere beschikbaarheid van topmerken (30%)."

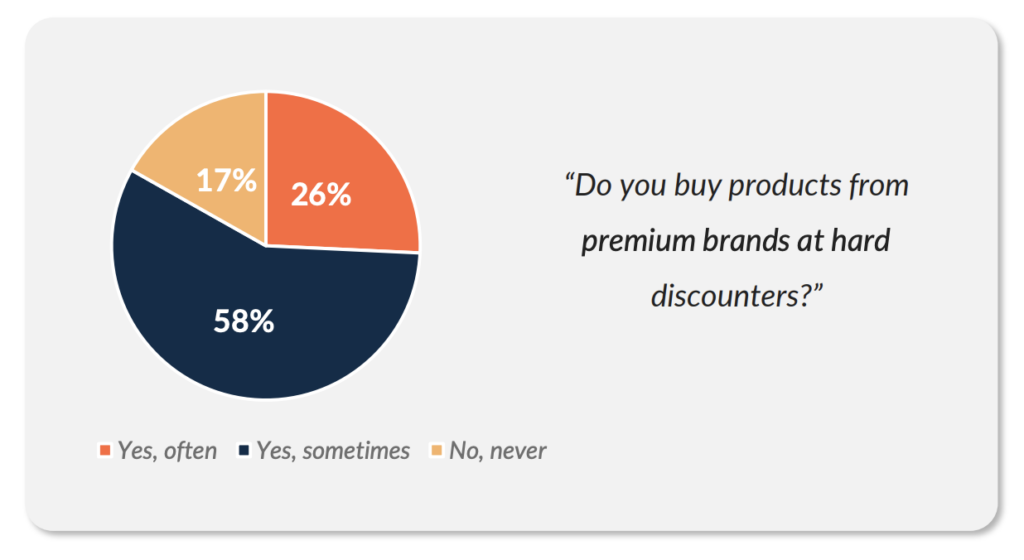

4. TOPMERKEN

Omdat de aanzienlijke groei van hard discounters duidelijk gevolgen heeft voor premium merken, hebben we onze community eindelijk gevraagd naar hun gedrag als het gaat om premium merken. Het blijkt dat, hoewel de beschikbaarheid van premium merken bij hard discounters volgens consumenten beter zou kunnen, 58% van hen 'soms' en 26% 'vaak' premium merken koopt bij hard discounters. Voor consumenten die weinig tot geen A-merken bij hard discounters kopen, heeft dit voornamelijk de volgende drie redenen:

- Huismerken zijn net zo goed als A-merken (48%).

- A-merken zijn te duur (39%).

- Er is een gebrek aan beschikbaarheid van topmerken (29%).

Met de toename van winkelfrequenties bij hard discounters en slechts 26% van de hard discounters die vaak A-merken kopen, is het belangrijk voor A-merken om te weten hoe ze discounters kunnen aantrekken. Uit ons onderzoek blijkt dat 51% eerder geneigd zou zijn om A-merken te kopen als het prijsverschil tussen dat merk en huismerk minder dan 10% zou zijn. Daarnaast zou het aanbieden van exclusieve en nieuwe producten een aanzienlijk deel kunnen overtuigen om een premium merk te kopen (37%; 27%).

De bevindingen in dit rapport zijn gebaseerd op de resultaten van een onderzoekstaak die gedurende één maand (mei 2022) werd voorgelegd aan de gemeenschap op Roamler . Het doel was om de voorkeuren van de community te bepalen als het gaat om het kopen van verse producten. De bevindingen weerspiegelen gegevens die zijn verzameld onder 3.575 respondenten uit Frankrijk, Spanje, het Verenigd Koninkrijk, Turkije, België en Nederland.

¹Hunneman, A., Verhoef, P.C., & Sloot, L.M. (2021). De impact van aanwezigheid van hard discounter op winkeltevredenheid en winkeltrouw. Journal of Retailing and Consumer Services, 59, pp. 1-13.