Es ist kein Geheimnis, dass Hard-Discounter in den letzten Jahren erheblich gewachsen sind, insbesondere aus der Perspektive des Flächenwachstums, wo Discounter im letzten Jahr die höchsten Ergebnisse meldeten und schneller wuchsen als andere Kanäle.

Das Wachstum von Hard-Discountern lässt sich zum Teil durch die Sortimente erklären, die jetzt in diesem Kanal zu finden sind, mit Angeboten, die über die Einstiegsklasse hinausgehen. Viele etablierte Lebensmittelmarken haben Angst, treue Kunden zu verlieren, wenn sie zu Hard-Discountern wechseln, und fragen sich:

Wie können wir relevante Werbeaktionen entwickeln, um unsere Kunden in Hard-Discountern zu halten?

Wir haben unsere europäische Community von App-Nutzern zu ihrem Konsumverhalten in Hard-Discountern befragt, um Ihnen Einblicke in ihre Einkaufsmotive und -vorlieben zu geben.

RECAP

- 38 % unserer europäischen App-Nutzer (N=3.575) geben an, dass sie im letzten Monat mehr Lebensmittel bei Hard-Discountern eingekauft haben als im gleichen Zeitraum des Vorjahres.

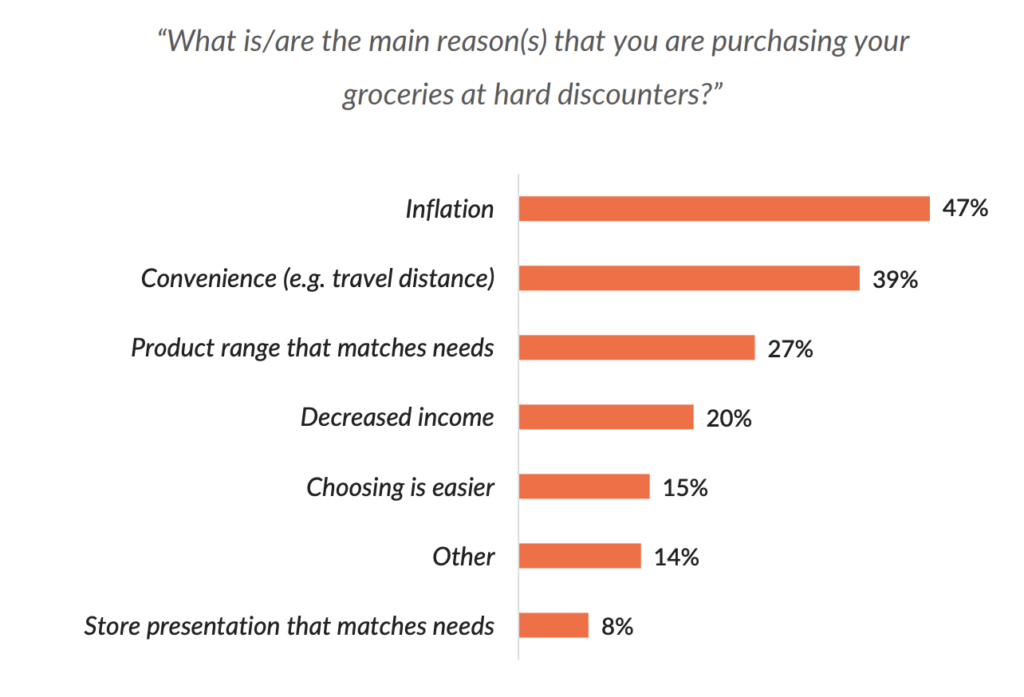

- Als Gründe nennen sie die Inflation (47 %), die Bequemlichkeit (39 %) und die Produktpalette (27 %).

- Die meisten unserer App-Nutzer gehen davon aus, dass sie weiterhin häufiger bei Hard-Discountern einkaufen werden (72 %).

- 47 % unserer europäischen App-Nutzer geben an, weniger zufrieden mit ihren Supermärkten zu sein, da sie häufiger bei Hard-Discountern einkaufen

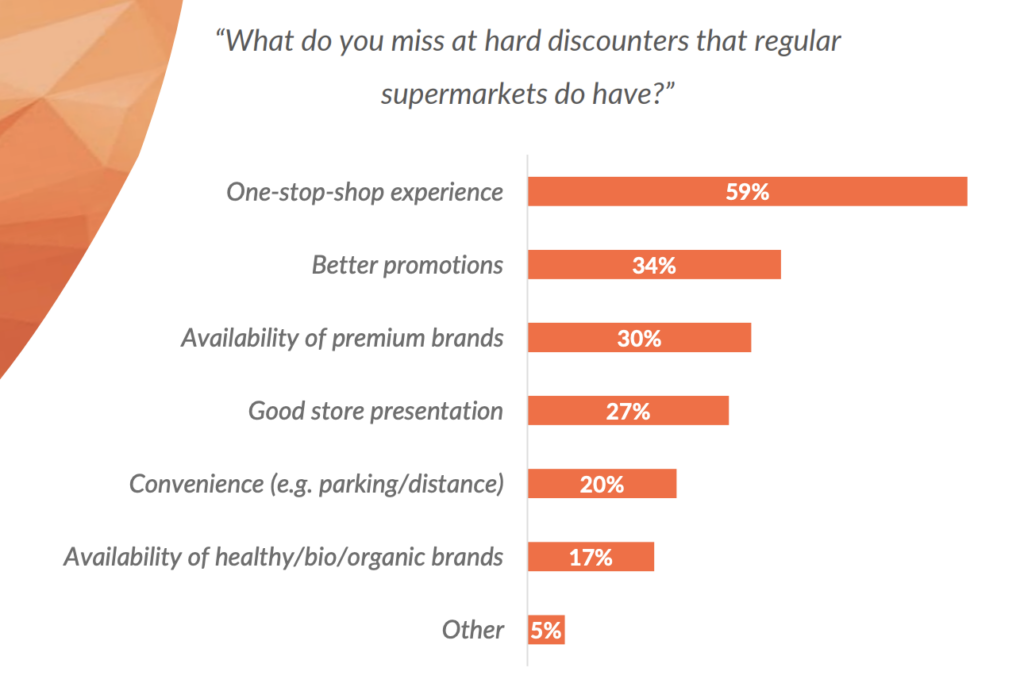

- Unsere App-Nutzer wünschen sich ein One-Stop-Shop-Erlebnis (59 %) und eine bessere Verfügbarkeit von Premiummarken (34 %) bei Hard-Discountern.

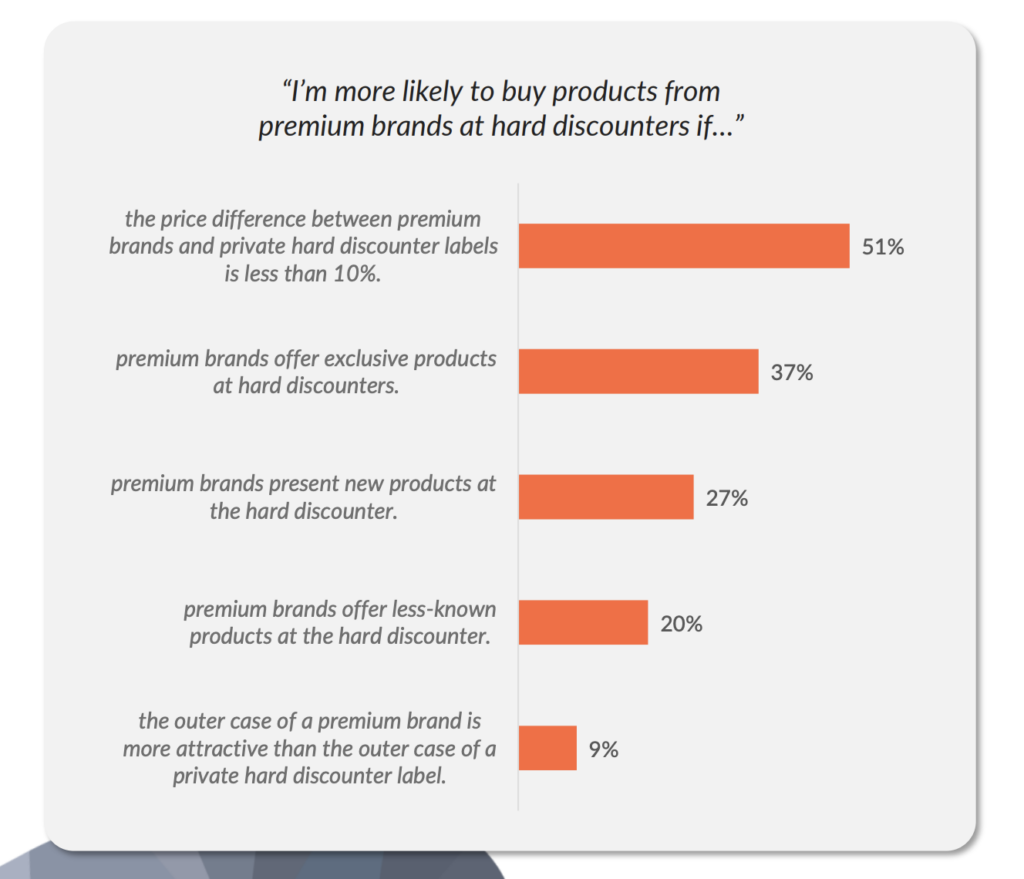

- 51 % würden eher Premiummarken kaufen, wenn der Preisunterschied zwischen Premiummarken und Eigenmarken weniger als 10 % betragen würde. Das Angebot exklusiver und neuer Produkte könnte auch Umsteiger von Discountern (Verbraucher, die vom Supermarkt zum Hard-Discounter gewechselt haben) anziehen (37 %; 27 %).

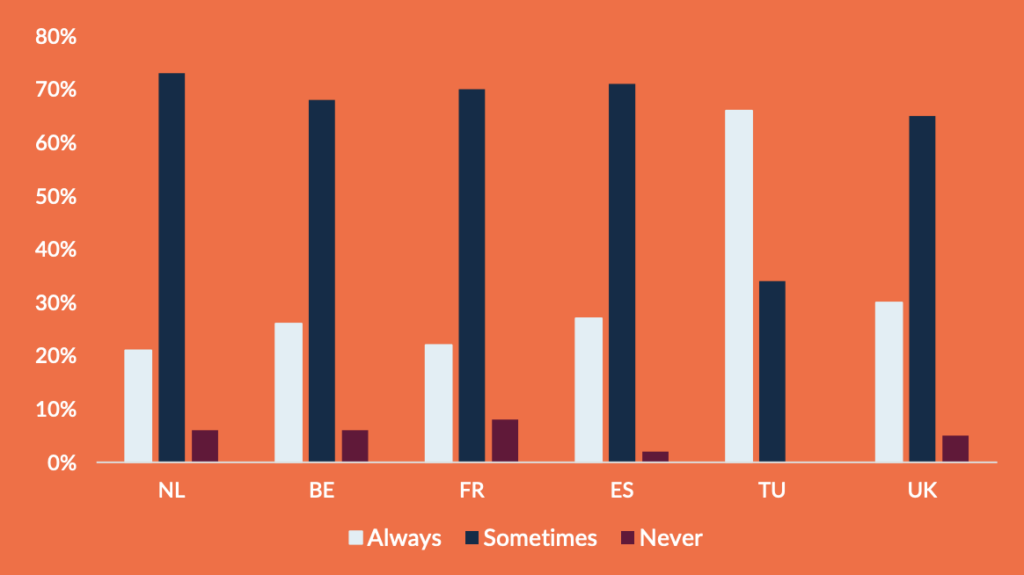

1. EINKAUFSVERHÄLTNIS

Nur 5 % kaufen nie bei Discountern ein.

Die meisten europäischen Verbraucher gehen "manchmal" (64 %) oder sogar "immer" (32 %) zum Lebensmitteleinkauf in Hard-Discounter. Die türkischen Verbraucher besuchen Hard-Discounter am häufigsten: 66 % von ihnen geben an, dort "immer" und 34 % "manchmal" einzukaufen. Im Durchschnitt gehen nur 5 % der europäischen Verbraucher nie zum Lebensmitteleinkauf in Hard-Discounter.

"Wie oft kaufen Sie Ihre Lebensmittel bei Hard-Discountern ein?"

Wie frühere Untersuchungen zeigen, geben nicht weniger als 38 % der europäischen Verbraucher an, dass sie im vergangenen Monat mehr Lebensmittel bei Hard-Discountern eingekauft haben als im gleichen Zeitraum des Vorjahres. Bei Verbrauchern aus dem Vereinigten Königreich und der Türkei liegt diese Zahl über dem Durchschnitt: 40%; 66%.

"Haben Sie im letzten Monat mehr oder weniger Ihrer Lebensmitteleinkäufe bei Hard-Discountern getätigt als im gleichen Zeitraum des Vorjahres?"

Das Gleiche - 48%

Weniger - 14%

Mehr - 38%

Die meisten Verbraucher kaufen nicht nur häufiger oder zumindest genauso häufig wie früher bei Hard-Discountern ein, sondern die Mehrheit erwartet auch, dass sie weiterhin häufiger bei Hard-Discountern einkaufen werden (72 %). Außerdem erwarten nur 3 % der europäischen Verbraucher, dass sie vollständig zum Einkaufen in "normalen" Supermärkten zurückkehren werden.

2. KAUFMOTIVE

Die Motive für die zunehmende Häufigkeit von Einkäufen bei Hard-Discountern mögen offensichtlich sein, wobei die Inflation der Hauptgrund ist (47 %). Aber auch Gründe der Bequemlichkeit (39 %) und des Produktangebots (27 %) wurden von vielen europäischen Verbrauchern genannt. Eine Produktpalette, die den Bedürfnissen der Verbraucher entspricht, war in Spanien sogar der Hauptgrund (43 %). Eine interessante Tatsache, wenn man bedenkt, dass die Produktpalette der Hard-Discounter von Eigenmarken dominiert wird.

3. SUPERMARKETS

47 % der europäischen Verbraucher geben an, mit ihren Supermärkten weniger zufrieden zu sein, da sie häufiger bei Hard-Discountern einkaufen.

Frühere Untersuchungen haben bereits gezeigt, dass die Zufriedenheit mit den Geschäften traditioneller Einzelhändler geringer ist, wenn ein Hard-Discounter anwesend ist¹. Unsere Untersuchung bestätigt, dass 47 % der europäischen Verbraucher angeben, mit ihren Supermärkten weniger zufrieden zu sein, seit sie häufiger bei Hard-Discountern einkaufen. Dieser Rückgang der Zufriedenheit könnte darauf zurückzuführen sein, dass Supermärkte nach dem Markteintritt eines Hard-Discounters zunehmend mit "hohen Preisen" assoziiert werden¹.

Anschließend haben wir unsere Community gefragt, was sie bei Hard-Discountern vermissen, was andere Supermärkte ihrer Meinung nach haben. Die meisten europäischen Verbraucher (59 %) vermissen vor allem ein "One-Stop-Shop-Erlebnis" und weisen darauf hin, dass die Produktpalette der Discounter noch immer nicht alle Bedürfnisse vieler Verbraucher abdeckt. Außerdem wünschen sie sich bessere Werbeaktionen (34 %) und eine bessere Verfügbarkeit von Premiummarken (30 %) in den Discountern.

"Die europäischen Verbraucher wünschen sich ein One-Stop-Shop-Erlebnis (59 %) und eine bessere Verfügbarkeit von Premiummarken (30 %)."

4. PREMIUM-MARKEN

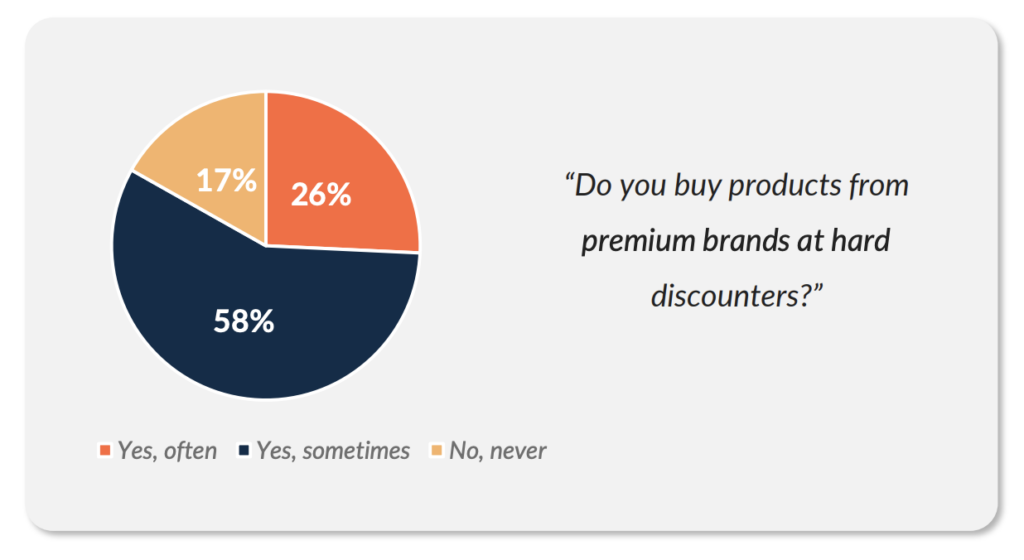

Da das beträchtliche Wachstum der Hard-Discounter eindeutig Folgen für Premiummarken hat, haben wir unsere Community schließlich zu ihrem Verhalten in Bezug auf Premiummarken befragt. Es stellte sich heraus, dass, obwohl die Verfügbarkeit von Premiummarken bei Hard-Discountern nach Ansicht der Verbraucher besser sein könnte, 58 % von ihnen Premiummarken bei Hard-Discountern "manchmal" und 26 % "oft" kaufen. Bei den Verbrauchern, die wenig bis gar keine Premium-Marken bei Hard-Discountern kaufen, liegt dies vor allem an den folgenden drei Gründen:

- Eigenmarken sind genauso gut wie Premiummarken (48 %).

- Premiummarken sind zu teuer (39 %).

- Es mangelt an der Verfügbarkeit von Premiummarken (29 %).

Angesichts der steigenden Einkaufsfrequenz bei Hard-Discountern und der Tatsache, dass nur 26 % der Besucher von Hard-Discountern häufig Premiummarken kaufen, ist es für Premiummarken wichtig, herauszufinden, wie sie Umsteiger von Discountern ansprechen können. Unsere Untersuchung zeigt, dass 51 % eher bereit wären, Premiummarken zu kaufen, wenn der Preisunterschied zwischen dieser Marke und der Eigenmarke weniger als 10 % betragen würde. Außerdem könnte das Angebot exklusiver und neuer Produkte einen erheblichen Teil der Verbraucher zum Kauf einer Premiummarke bewegen (37 %; 27 %).

Die in diesem Bericht vorgestellten Erkenntnisse basieren auf den Ergebnissen einer Untersuchung, die der Gemeinde Roamler einen Monat lang (Mai 2022) vorgelegt wurde. Ziel war es, die Präferenzen der Community beim Kauf von Frischprodukten zu ermitteln. Die Ergebnisse spiegeln die Daten von 3.575 Befragten aus Frankreich, Spanien, dem Vereinigten Königreich, der Türkei, Belgien und den Niederlanden wider.

¹Hunneman, A., Verhoef, P.C., & Sloot, L.M. (2021). Die Auswirkungen der Präsenz von Hard-Discountern auf die Zufriedenheit mit dem Geschäft und die Loyalität zum Geschäft. Journal of Retailing and Consumer Services, 59, S. 1-13.