Comprender la implantación de la categoría en la tienda es esencial para una marca. Puede ayudar a comprender las diferencias de rendimiento por minorista o a seguir la evolución del lineal o de la oferta. Roamler te ayuda a conocer la situación real en el lineal, que a veces es muy diferente de la teoría de los planogramas. En este artículo, nos centramos en las bebidas energéticas para ilustrar algunos indicadores que podemos ayudarte a seguir.

Una amplia gama de productos

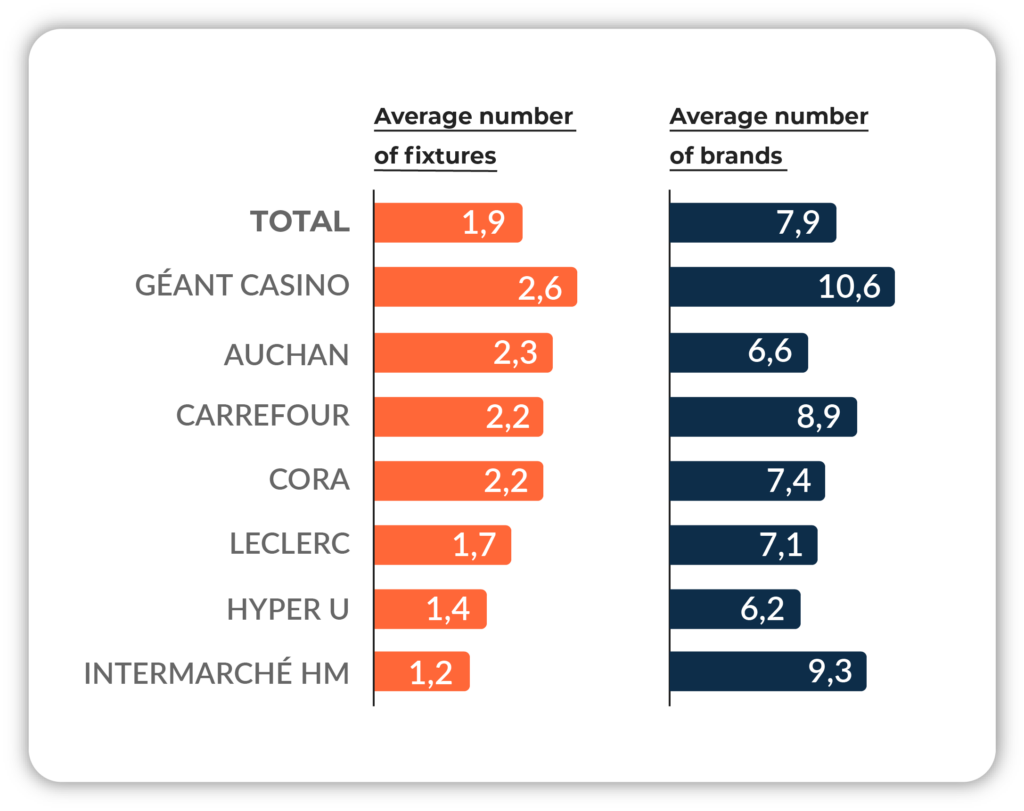

Dominado por Red Bull, el sector de las bebidas energéticas ha evolucionado considerablemente en los últimos años con la llegada de nuevos actores como Rockstar (PepsiCo) en 2021 y V Energy (Suntory) en 2022. En los 150 hipermercados analizados, encontramos más de 30 marcas disponibles, ¡con casi 8 marcas diferentes por tienda de media!

Hay casi sistemáticamente cinco marcas principales disponibles (Red Bull, Monster, Rockstar, Crazy Tiger, V Energy), así como marcas blancas (disponibles en todos los minoristas). Otras marcas más pequeñas completan la gama, algunas de las cuales son exclusivas de determinados minoristas.

Fuertes disparidades por minorista

En los supermercados, el lineal medio de bebidas energéticas consta de 2 expositores. Las tiendas Géant Casino tienen los estantes más grandes, mientras que en las tiendas Intermarché Hyper, el estante suele limitarse a un solo accesorio.

El tamaño de la estantería no está necesariamente ligado a la amplitud del surtido. A pesar de sus pequeñas estanterías, Intermarché ofrece una media de ¡9 marcas! Por el contrario, Auchan tiene pocas marcas, aunque sus estanterías sean grandes.

La señalización, una palanca para utilizar más eficazmente

La categoría de bebidas energéticas está bien marcada en los minoristas integrados, salvo Cora, pero sigue siendo muy rara en las cadenas independientes. Los expositores de marca en el punto de venta están mucho más presentes. Los stop-rays, expositores, cantoneras y otras herramientas de visibilidad se encuentran en unos 2/3 de las tiendas, sea cual sea la marca.